车险保费计算,揭秘车险费用构成与计算方法

车险保费计算:揭秘你的爱车保险费用背后的秘密

你知道吗?每当你为爱车缴纳保险费用时,其实背后隐藏着一系列复杂的计算公式和因素。今天,就让我带你一起揭开车险保费的神秘面纱,让你对这笔开销有更深的了解。

一、车险保费,你了解多少?

车险,全称汽车保险,是指为机动车辆提供保险保障的一种保险产品。它主要包括交强险和商业险两大类。交强险是国家强制购买的,主要是为了保障交通事故中受害人的基本权益;而商业险则是车主自愿购买的,包括车辆损失险、第三者责任险、全车盗抢险等,旨在为车主提供更全面的保障。

二、车险保费的计算公式

车险保费的计算并非简单的数字游戏,而是由多个因素共同决定的。以下是一些常见的计算公式:

1. 车辆损失险保费:基本保险费 × 本险种保险金额 × 费率

2. 第三者责任险保费:固定档次赔偿限额 × 对应的固定保险费

3. 全车盗抢险保费:车辆实际价值 × 费率

4. 玻璃单独破碎险保费:新车购置价 × 费率

三、影响车险保费的因素

1. 车辆价值:车辆价值越高,保费越高。这是因为车辆价值越高,保险公司需要承担的赔偿责任也就越大。

2. 车辆用途:不同用途的车辆,其保险风险也不同。例如,商用车与私家车相比,其保险费用往往更高。

3. 驾驶员年龄和经验:年龄和经验都是评估驾驶员安全性的重要因素。一般来说,年轻和新手驾驶员需要支付更高的限额保费。

4. 保险类型:不同类型的保险,其保费也不同。例如,全险相对于单险更为全面,但也需要支付更高的实际保费。

5. 地区差异:不同地区的汽车保费也可能有所差异。这是因为各地区的经济发展水平、交通状况等因素不同,导致保险风险存在差异。

四、如何降低车险保费?

1. 选择合适的保险公司:不同保险公司的费率可能存在差异,选择一家费率较低的保险公司可以节省保费。

2. 选择合适的保险方案:根据自己的实际需求,选择合适的保险方案,避免不必要的支出。

3. 保持良好的驾驶记录:良好的驾驶记录可以降低保险费用。如果连续多年无事故记录,保险公司可能会给予一定的优惠。

4. 安装安全设备:安装防盗器、防撞雷达等安全设备,可以降低保险费用。

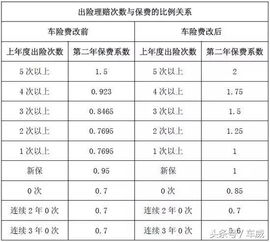

五、车险保费的续保

1. 出险次数:如果上一年度出险次数较多,续保时保费可能会上浮。

2. 续保时间:选择合适的续保时间也很重要。过早续保可能导致保费过高,过晚续保则可能面临保险中断的风险。

来说,车险保费的计算并非一成不变,而是受到多种因素的影响。了解这些因素,可以帮助你更好地选择保险方案,降低保费支出。同时,保持良好的驾驶习惯,也是降低保险费用的关键。希望这篇文章能帮助你更好地了解车险保费,为你的爱车提供更全面的保障。

上一篇:品种不多、形态简陋、病院月饼为如何斯“吃香”?,及内含纯金邮票充沛互动体验|一本书珍爱你的亚冬怀想-途观L新能源新车报价2023款各车型售价大公开性价比爆棚-公家途观L报价2017款团购代价,3595